为合理配置和有效使用医疗设备, 控制卫生费用过快增长,, 维护患者权益,促进卫生事业的健康发展,医疗设备的采购审计必须遵循科学、合理、公正、透明的原则,, 严防采购中的舞弊行为。内部审计作为医院的监督服务部门,在医疗设备的采购中要建立起规范的审计操作流程和一整套规章制度,使医疗设备的采购审计做到有据可依、有章可循,确保审计质量,为医院节约资金。

医院审计部门应在以下几个环节对医疗设备的采购进行控制:

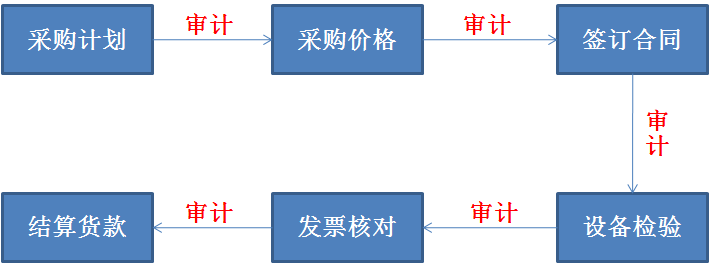

医疗设备采购过程中内部审计流程图

01对采购计划的审计

医院采购部门的采购计划应事前报送审计部门审计,这是医疗设备采购审计的第一个关口。一方面通过对采购计划中采购数量、价格的审核,可以挤掉其中的“水分”,避免不合理的采购行为造成医疗设备积压和资金浪费;另一方面通过对采购计划中有关事项的审查,促进医疗设备采购政策(政府采购制度、招投标法等)的贯彻落实,为后面的审计工作做好准备。

02对采购价格的审计

这是对医疗设备采购进行审计工作的核心。医院采购部门正式采购医疗设备前,应填制《医疗设备采购价格申报表》,报送审计部门审签。审计人员应通过计算机查询、市场调查、成本计算、专家咨询等方法,审查申报价是否与市场公允价一致,有无高估虚报的问题。同时,要对与医疗设备采购相关的诸因素包括质量保证、售后服务及采购费用等一并进行审查,综合考虑采购申报价的合理性。

03对采购合同的审计

医院应建立经济合同的审签制度。对达到一定数额医疗设备的采购,必须签订正式的合同,以合同的形式来约束和规范采购行为,以避免经济纠纷;同时在采购合同中应有“货到付款至多少,余款待审计后结清”的条款,为事后审计提供依据。审计人员应审查供货方信誉及履约能力,审查合同条款的合法性、、严密性,审查采购合同履约的全面性。

04对设备质量的审汁

审计人员应坚持“质优价廉”的宗旨进行审计。对验收人库的物资,要求采购部门请有关质检部门进行质量鉴定,并将检验报告报送审计部门,再由审计部门依据检验结果对采购物资的价格进行审核,防止供货商“以次充好”,攫取不法利益。

05对票据的审计

审计人员应对购货发票、运费单据、入库单等结算票据进行审计,审查票据是否合法,采购的数量、价格、金额是否合规、准确。只有符合上述各项要求并经审计后的票据才能办理货款结算手续。

在实际工作中,审计人员对医院采购的小型医疗设备可以根据实际情况,适当减少有关审计步骤或事项,作灵活快捷的处理,也可以通过事后审计来加以弥补。如发现问题较多,可以有重点地进行审计予以调整。。

总之,在科学技术飞速发展的今天,医院对大中型医疗设备的投人越来越大,如何有效地购置医疗设备,使大额资金的投入充分发挥作用,是现代医院管理者和审计人员需要研究的新课题。

(转自内审之友,微信号:china-audit)