写在前面:

2020 年 1 月始,全国新型冠状病毒疫情持续加重,世纪证券有限公司审计监察部将二月份计划内的审计项目调整为非现场工作,以往工作规程、底稿和方法俱发生变化,对审计人员的随机应变、心理素质和分析能力提出了更高的要求。作为审计人,在疫情面前如何与公司实现共渡难关,深思和拓展审计的能力边界,应当以精准思维为原则,一手抓好“计划+资源”,一手抓牢“刀尖+合力”。

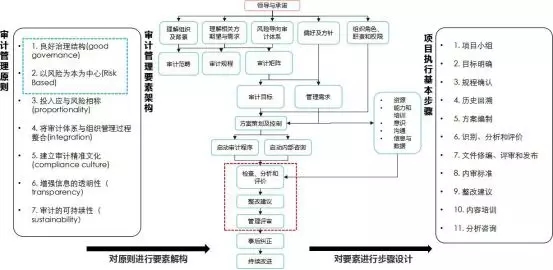

凡事预则立,不预则废。精准思维贯穿审计的全过程(见图一),在事前预判、事中执行和事后评价中是适应内外部环境变化、应对不确定性及提升审计质量的核心原则,是体现“预”工作方法的底层逻辑。精准思维要求在实事求是的基础上把“事实”掌握的更为系统全面,在“求是”的过程中更加细致深入。精准思维的倡导对审计人员在能力水平和责任担当上提出了更高的要求。

图一:审计全过程要素体系

一、打造以“计划+资源”为核心的审计项目管理能力,实现动态项目管理和静态资源管理的平衡。

能力不是在书本中读出来的,而是在连续不断的实践中熬出来的。能力建设是理论与实践矛盾发展的成果。理论不入实践,则学而无用。只有贴近实践的学问才经得起时间的检验。现实生活中的“求是”或“致知”更多地要靠来自“实事”或“格物”的经验,是逻辑与经验、进而理论与实践的统一,而连接两者的媒介就是资源。任何理论在实践面前第一要解决的问题就是资源适配问题,缺少资源投入是形而上的唯心,缺少精准考量则是死扛盲目的冒进。

审计能力建设, 必须从实践层面出发,结合理论,开拓方法,精准分析、检验并调整资源方案, 主动摒弃以往“审计能力”概念的模糊性,将审计主客方的矛盾性及建立在其上的审计主观能动性作为重要因素注入“能力”概念,使静态的资源管理和动态的项目管理之间、静态的审计目标和动态的经营管理层为实现战略目标运用审计资源化解内外部风险的能力之间建立必然的逻辑联系,并应当将后者视为主要矛盾的主要方面。

精准设定目标与精准配置资源相辅相成,在工作方法上辩证统一。审计目标设定可以凭理论在纸上任意纵横,而对资源支撑力度的认识则需要“材米油盐” 般的精细劲儿。一方面,精准思维是正确的方法论和行动准则,它适应内外部环境变化,使做审计的目的性更为明确。

以审计项目为原点,用精准的思维,充分做好年度计划的设计,把原点半径内所有的资源统筹起来,让目标的实现更为迅捷;在保质保量完成这一审计项目基础上,必须把精准的思想从目标设定贯穿到计划制定、调阅资料、抽样抽凭,测试评价等一系列工作步骤当中,要用精准思想对待每一个环节。

另一方面,精准思维是资源配置的重要依据,它进一步调整、适配审计项目计划投入,是适时平衡审计边界和履职能力的关键。这就要求结合审计目标,以风险为本,就管理层最为关心的重要问题和经营管理中的痛点、难点,做深入的剖析,精准配置人力资源和时间资源,集中弹药和火力厘清制约审计效率的关键因素,尊重审计自身资源,更要尊重被审计单位的资源,让各部门“轻装上阵”。

精准设定目标要求审计项目计划与资源配置互为依托,预判部门年度审计资源并对项目实施全过程进行监督。一方面,依据 SMART 原则1,通过设计《审计计划管理矩阵》显示各项目对应的优先级别、项目类别、审计组长、主审、项目最晚启动时间、项目周期、人力配置、人时投入等信息,并以“限时完成度”标识未完成项目,进而与《审计项目进度甘特图》配合使用,明确各项目小组在项目审计计划、审计实施、审计程序、审计证据、审计报告过程中的职责定位,使权责体系更加明晰,各项工作无缝对接。

另一方面,为确认设计有效性及执行的适当性,通过《审计项目进度甘特图》以人时2为单位持续跟踪各项目工作量变化情况,发现计划执行中存在的拖延、质控等问题,采取纠偏措施调整《审计计划管理矩阵》,及时核算实际投入,监督指导项目资源再配置。

二、建设以“刀尖+合力”为核心的审计过程管理能力,实现审计效率管理与效果管理的转化。

审计主客方关系本质上是在资源守衡中减少熵值的合力结构,要求在实施过程中精准分析进行刀尖穿刺,这集中反映了事物发展过程中的对效率性和效果性的把控要求。刀尖是实现合力的利器,只有合力而没有实施的利器,这样的合力绝无实现的可能,合力关乎主客方矛盾,没有合力的审计只能沦为自说自唱。审计的过程管理是承上启下实现审计目标,打通效率与效果任督二脉的桥梁,是刀尖与合力的辨证再统一。

要提升审计效率,需要的就不是一般的技术能力而是将理论和实践统一到过程管理中以实现精准打击的刀尖穿刺能力。主体思维是否具有客观的真理性,这并不是一个理论的问题,而是一个实践的问题。把控过程的实践性要注重主体思维与方式方法的对立统一,从一开始就介入高标准、严要求,精细化作业,这样在审计的全过程中才能大幅度减少不必要的矛盾和阻力,用活用好刀尖,更快更好的达到既定目标。

面对审计过程中遇到的方式方法问题,要注重实践积累, 深入细致地做好分析研判,以现代风险导向审计原理为基础,通过设计、补充和完善各类型审计底稿矩阵,从实践中找到关键节点,逐项细化审计环节,贯穿测试方法、抽样逻辑,降维检查执行情况,精准设定刀尖穿刺节点,集中优势兵力“精准打击”,不仅能快速解决问题,而且成本更小,速度更快,效果更好。

面对审计过程中主体思维问题,则要加强审计的“双基”管理,审计项目组组长要善于利用精准思维去处理工作,首先要在思想上转变,要提高对精准的认识, 不能把工作精细当做“繁难”。其次要树立“6+4”唯物辨证发展观,积极拓展底稿成效,以 6 分为保底分延展边际效益曲线,项目组长要多运用主观能动性, 积累实践经验,提升专业水平,紧抓核心问题,不断补充完善底稿在实践运用时的刀尖作用,阻断效益递减趋势,稳步拓展审计实效。

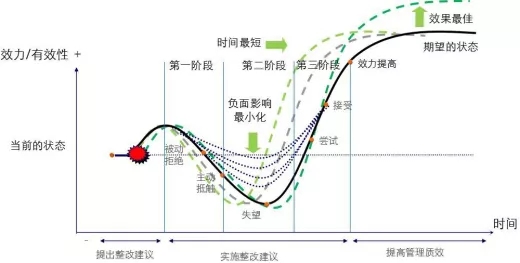

要提升审计效果,则需要能够把握审计主客方目标和资源之间、成果运用和消化能力之间的合理匹配关系,提升整改效力(见图二)。审计的本质就是发现问题,解决问题,其根在“解决”。用精准思想解决问题,一方面体现在分析“事实”上要更加系统、深入、全面,作深入系统而不是粗枝大叶的审计分析,掌握具体情况、具体问题、具体症结、具体意见,不能头痛医头脚痛医脚。

另一方面体现在咨询“求是”上,综合具体情况、具体问题、具体症结、具体意见,做深入思考、细致研究,以更为精细的思路、措施,找出规律、找准办法、抓好落实以点带面,让咨询建议更加符合客观实际,起到事半功倍的效果。爬坡最难下坡处,在相当多的时候,下坡所用的力量和资源要比上坡更大,这与消化所需的体能要比吃饭更大的道理一样。

公司正处在滚石上山、爬坡过坎的关键阶段, 形势和任务要求我们,必须分出轻重缓急,从千头万绪的工作中理清思路、抓住要害。审计施策,重在消化,这是公司审计能力成熟的标志。如果“眉毛胡子一把抓”,事事都想抓,什么都要查,最终什么都做不好。解决问题时,内部审计人员要开拓思想,把握尺度,注重主客方各自目标和资源间的适配关系,强调精准施策,善于抓关键,抓协调,抓落实。

图二:整改效力作用曲线

三、结语

水本无华,相荡而生涟漪;石本无火,相击而生灵光。精准思维是每一个审计人的基本态度,也是处理审计矛盾关系的基本方法,更是应对内外部环境不确定性的基本原则。问题有大小,矛盾有主次,把握发展的主要矛盾,才能产生“牵一发而动全身”的效应;抓住公司改革转型中的关键环节,才能取得“一子落而满盘活”的效果。成与不成,能与不能,关键在于是否将精准原则贯彻至初始本心,坚持事实就是,坚持沟通交流,坚持发现问题解决问题,结合自己的主观认识,结合内控实际,进行拓展和深入性的提炼,不断提升审计增值兴利的能力。(作者:孟元;转载自审计观察公众号;作者单位系世纪证券有限公司审计监察部)